123

016-01-29 00:44 經濟日報 記者郭珈爾/台北報導

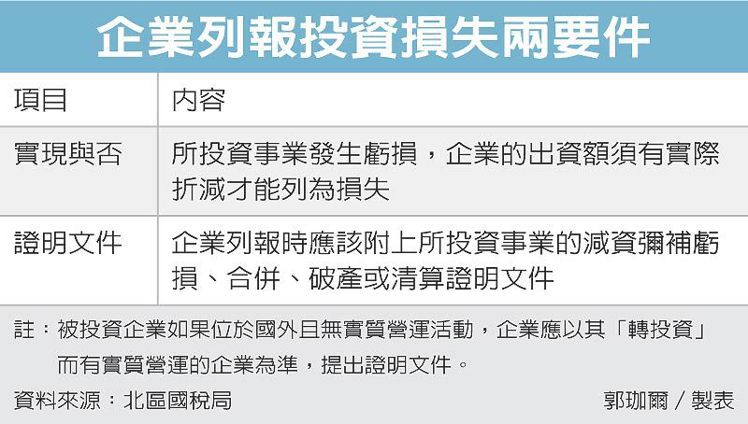

北區國稅局指出,企業申報營利事業所得稅時,如要列報投資損失,必須證明有實質發生的營業虧損,且出資額確實因此減少,否則國稅局可以要求補稅。

舉例來說,甲公司結算申報99年度營利事業所得稅時,列報投資損失4,000萬元,卻未能提供文件、證明被投資事業實質營運確實有虧損,國稅局因此剔除該筆列報損失,要求補稅。

甲公司不服,提起行政救濟,主張投資損失來自投資A公司再轉投資B和C公司的營業虧損,A公司已減資4,000萬元用來彌補已發生的虧損,並檢附減資A公司的會議紀錄和公證資料。

但經由國稅局查核後,發現A公司是甲公司100%持股的子公司,位於俗稱「避稅天堂」的薩摩亞,B公司和C公司為甲公司的孫公司,在中國大陸有實際營運的業務。

但是,甲公司當時提出的資料,無法證明B公司和C公司有實質營運上的虧損,國稅局因此判定甲公司列報的投資損失僅是作為帳上調節,並無資本額折減已實現的情形。該案經最高行政法院駁回,原核定並無不妥之處。

國稅局提醒,企業如果要列報投資損失,需要具備兩個要件。一是被投資事業必須實質發生營運虧損,二是企業因減資彌補或解散清算方式折減出資金額,投資損失才能算是真正「實現」。

此外,所謂投資損失的實現,是指「投資後」被投資公司所發生的損失。如果投資前該公司已有損失,即非投資者投資後實際參與經營導致的損失,依規定仍然不得列報投資損失。

換言之,國稅局針對企業列報的投資損失,是採取實質課稅的原則,並非只依形式上的減資或清算文件就可認定。

企業即使提出股東會決議減資的證明文件、主張可以列報投資損失,但如果經國稅局查核發現,企業未能提供被投資企業實質營運虧損的證明文件,無法證明確實有減少出資的事實,國稅局即可要求企業剔除該筆損失並補稅。

[會計師提醒]公司認列投資損失應留意營利事業所得稅查核準則第九十九條第一款至第六款規定:「投資損失:一、投資損失應以實現者為限;其被投資之事業發生虧損,而原出資額並未折減者,不予認定。二、投資損失應有被投資事業之減資彌補虧損、合併、破產或清算證明文件。但被投資事業在國外且無實質營運活動者,應以其轉投資具有實質營運之事業,因營業上虧損致該國外被投資事業發生損失之證明文件,並應有我國駐外使領館、商務代表或外貿機關之驗證或證明;在大陸地區者,應有行政院大陸委員會委託處理臺灣地區與大陸地區人民往來有關事務之機構或團體之證明。三、因被投資事業減資彌補虧損而發生投資損失,其需經主管機關核准者,以主管機關核准後股東會決議減資之基準日為準;其無需經主管機關核准者,以股東會決議減資之基準日為準三、 復依營利事業所得稅查核準則第九十九條第一款至第六款規定:「投資損失:一、投資損失應以實現者為限;其被投資之事業發生虧損,而原出資額並未折減者,不予認定。二、投資損失應有被投資事業之減資彌補虧損、合併、破產或清算證明文件。但被投資事業在國外且無實質營運活動者,應以其轉投資具有實質營運之事業,因營業上虧損致該國外被投資事業發生損失之證明文件,並應有我國駐外使領館、商務代表或外貿機關之驗證或證明;在大陸地區者,應有行政院大陸委員會委託處理臺灣地區與大陸地區人民往來有關事務之機構或團體之證明。三、因被投資事業減資彌補虧損而發生投資損失,其需經主管機關核准者,以主管機關核准後股東會決議減資之基準日為準;其無需經主管機關核准者,以股東會決議減資之基準日為準。

#專精會計師事務所網路編輯小組#

COPYRIGHTS © F.Yang CPA Firm SINCE By 2015 ALL RIGHT RESERVED.

專精會計師事務所 版權所有 | 本網站內容作者享有其著作權,禁止侵害,違者必究